Expatriation : quelle assurance santé avons-nous choisi ?

Parmi les postes de dépenses les plus onéreuses pour une expatriation, l’assurance santé expatriation figure en tête avec les frais de scolarité.

Dans cet article, nous allons vous partager notre expérience PERSONNELLE en espérant que les informations vous seront utiles pour votre (future) expatriation, que cela soit vers la Malaisie ou vers un autre pays.

Pour vivre en Malaisie, il faut bien évaluer votre budget afin de ne pas être confronté à de mauvaises surprises, une fois arrivé sur place.

Dans cet article, nous allons exposer notre petit guide pour choisir votre assurance santé, en commençant par donner quelques exemples de prix pour les soins en Malaisie, les critères à prendre en compte pour faire votre choix, les différentes solutions d’assurance en Malaisie, les compagnies d’assurances que nous avons comparées, notre choix en 2020 et 2021, et enfin, quelques exemples concrets de soins effectués en Turquie en 2020 et en Malaisie 2020 et 2021.

En complément, tout cela sera illustré à travers une vidéo disponible sur notre chaîne Youtube.

Disclaimer

Tout ce qui va être décrit dans cet article n’est lié qu’à notre propre expérience personnelle, sauf mention contraire indiquée.

Nous ne sommes pas des spécialistes en assurance pour expatriés. Si vous avez des questions concernant des services, il faudra vous rapprocher directement de ces professionnels.

Il n y a aucun lien d’affiliation dans cet article : tous les noms des professionnels cités ci-dessous ne sont qu’à titre indicatif.

Nous ne percevons aucune rémunération quelconque pour citer ces entreprises.

Nous espérons tout simplement que cet article pourrait aider certaines personnes ou familles dans leur projet d’expatriation.

Plan de l’article

I – Exemple de coûts de santé en Malaisie

1) Les frais dans les hôpitaux publics

2) Les frais dans les hôpitaux privés

3) Exemple avec l’hôpital de Kuala Lumpur

4) Quelles sont les différences entre les hôpitaux publics et privés ?

5) Quelle assurance santé choisir ?

6) Pourquoi prendre une assurance santé ?

II – Les différentes formes d’assurance en Malaisie

1) La sécurité sociale locale malaisienne

2) Foreign Workers Hospitalisation & Surgical Scheme (FWHS ou encore SKHPPA)

3) Takaful Insurance

4) Assurance locale malaisienne : uniquement pour les frais de santé imprévisibles

5) Assurance internationale : pour une couverture mondiale sur mesure

6) Assurance de voyage

III – Quel type d’assurance avons-nous choisi ?

1) Assurance locale ou internationale ?

2) Les différents types d’assurance internationale : CFE / CFE + complément / assurance 1er euro

IV – Quels critères prendre en compte pour choisir son assurance ?

V – Les compagnies d’assurance internationales : comparez les devis et choisissez

VI – Combien nous coûte l’assurance choisie ?

1) La CFE + Malakoff Mederic, en 2020 et 2021

2) Notre assurance santé pour 2022 : MSH International ?

3) Quelles assurances pour les années suivantes ?

VII – Exemple de frais en Turquie

VIII – Exemple de frais en Malaisie

1) Frais dentaires

2) Frais des vaccins

3) Frais d’optique

IX – Nos conseils

I – Exemple de coûts de santé en Malaisie

Je vais vous donner quelques exemples de prix, afin que vous puissiez comprendre les différents enjeux, avant de décider de quoi se soit.

Les prix ci-dessous sont récupérés sur différents sites internet.

Attention, ce ne sont que des tarifs moyens à titre indicatif !

Le coût des soins moyen en Malaisie est bien inférieur aux pays d’Europe, et aussi bien inférieur à son pays voisin Singapour, ou encore les Émirats Arabes Unis (Dubaï, Abu-Dhabi, etc.) qui restent une destination préférée par de nombreux expatriés, notamment les entrepreneurs en ligne.

Notez que les frais sont différents entre un citoyen malaisien (incluant ceux qui sont titulaires d’une carte de résidence permanente), et un étranger : quand vous consultez les tarifs, vérifiez bien qu’il s’agit des tarifs pour les étrangers et non pour les citoyens malaisiens.

Les étrangers paieront plus chers que les citoyens malaisiens.

Nous donnerons dans le dernier chapitre de cet article, les coûts des différents soins que nous avons dû payer en Turquie (entre Juin et novembre 2020) et en Malaisie (depuis novembre 2020).

1) Les frais dans les hôpitaux publics

Consultation d’un généraliste dans un hôpital public ou clinique publique : 20-25 RM (4-5 €)

Consultation d’un spécialiste dans un hôpital public ou clinique publique : 120-150 RM (25-30 €)

Frais d’admission hôpital : 15-35 RM

Traitement AVC : 4000 RM (800 €)

Calculs rénaux : 3000 à 10000 RM (en fonction de la complexité – 600 € à 2000 €)

Chambres : 3 RM à 80 RM par jour (en fonction du type de chambre – 0.90€ à 1.6€)

Radio : 10 RM (2€)

Échographie : 10 RM à 100 RM (2€ à 20 €)

Prise de sang : 1 RM

Anesthésie générale : gratuit (en fonction des situations)

2) Les frais dans les hôpitaux privés

Consultation d’un généraliste / spécialiste dans un hôpital privé : 30-250 RM (6-50 €)

Frais d’admission hôpital : 500-2000 RM (100-400 €) ou en pourcentage des soins hospitaliers.

Traitement AVC : 35000 RM à 75000 RM (800 € à 1500 €)

Calculs rénaux : 9000 à 40000 RM (en fonction de la complexité – 1800 € à 8000 €)

Chambres : 80 RM à 300 RM par jour (en fonction du type de chambre – 16€ à 60€)

Radio : 35 RM (7€)

Échographie : 100 RM à 300 RM (20 € à 60 €)

Prise de sang : 50 RM (10 €)

Anesthésie générale : 1000 RM (200 €)

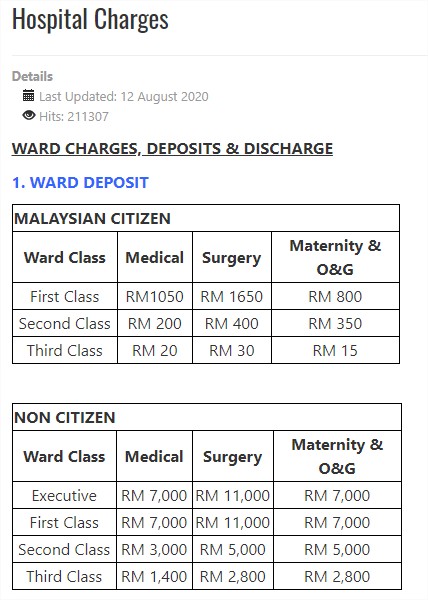

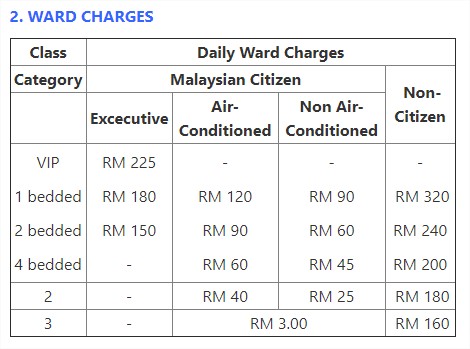

3) Exemple avec l’hôpital de Kuala Lumpur

Vous pouvez également consulter les tarifs directement sur le site des hôpitaux.

Exemple ci-dessous, avec l’hôpital de Kuala Lumpur (HKL) :

4) Quelles sont les différences entre les hôpitaux publics et privés ?

Les hôpitaux privés sont plus chers que les hôpitaux publics.

Ils offrent de meilleurs services, mais attention, cela ne veut pas dire qu’ils vont vous apporter de meilleurs soins que les hôpitaux publics, qui sont également bien réputés.

Cela va se différencier notamment au niveau du délai de prise en charge, des services annexes, du choix des médecins, de la maintenance et de la propreté de l’environnement hospitalier, ainsi que d’autres commodités (repas, frigo, superficie, télévision, etc.).

Généralement, les établissements privés vous évitent aussi les longues files d’attente des hôpitaux publics (qui peuvent être très longues…).

Les hôpitaux publics sont appelés « general hospital » ou « hospital umum ».

Les cliniques publiques sont appelées « Polyclinics » ou « Poliklinik ».

5) Quelle assurance santé choisir ?

Vous avez donc plusieurs choix concernant votre assurance santé :

- Vous décidez de ne pas en prendre, en considérant que vous êtes en bonne santé, et que vous préférez payer de votre poche lorsque des soins seront nécessaires. Je déconseille ce choix car les accidents ne préviennent jamais (accident de voiture, maladie grave, etc.). Vous allez devoir payer tous les frais de votre poche. On ne parlera plus de 50€ ou 200€ mais la note peut très vite atteindre les 5 ou 6 chiffres…

- Vous décidez de prendre une assurance qui couvre la totalité, à savoir les hospitalisations (accidents, etc.) ainsi que la médecine courante (consultations, médicaments, radios, etc.) pour toute la famille (ou vous seul si vous êtes seul).

- Vous décidez de prendre une assurance qui couvre les plus gros frais imprévisibles (hospitalisations / accidents), et vous personnalisez en fonction de vos besoins personnels (médecine courante, optiques, dentaires, et maternité). Et vous paierez la différence de vos poches, pour compléter les frais, si besoin.

6) Pourquoi prendre une assurance santé ?

Tout simplement pour vous protéger en cas d’accidents, notamment pour les urgences, les frais d’hospitalisation imprévisibles, les accidents etc.

L’assurance permet aussi de vivre son expatriation avec une tranquillité d’esprit, c’est encore important lorsqu’il s’agit d’une expatriation en famille.

Certains, sous prétexte qu’ils sont en bonne santé, ne prennent aucune assurance, pour une question budgétaire : de notre côté, nous ne voulions absolument pas faire l’impasse sur notre couverture santé.

II – Les différentes formes d’assurance en Malaisie

Les différentes solutions pour être couvert en Malaisie :

1) La sécurité sociale locale malaisienne

C’est ce qu’on appelle le PERKESO (Pertubuhan Keselamatan Social) ou encore SOCSO (SOcial SeCurity Organization).

Comme en France ou dans les autres pays, le PERKESO a pour but d’aider les personnes sans ressources (sans emploi, malades, ou décès).

L’employeur et le salarié contribuent à cela.

Depuis janvier 2019, les employés étrangers contribuent obligatoirement à cette cotisation (49.40 RM par mois).

Plus d’informations sur le site officiel.

Elle couvrira uniquement les accidents sur votre lieu de travail.

Normalement, vous ne devez pas payer cette contribution si vous travaillez à votre propre compte, si vous avez votre propre société, ou si vous travaillez pour le gouvernement.

C’est une assurance qui couvre jusqu’à l’âge de 55 ans.

Elle ne couvre pas votre famille.

Et les personnes qui travaillent à leur compte ne sont pas couverts.

Bref, ce n’est donc pas pour nous.

2) Foreign Workers Hospitalisation & Surgical Scheme (FWHS ou encore SKHPPA)

C’est une assurance destinée à tous les employés étrangers.

Vous n’aurez pas le choix de l’hôpital : c’est limité aux hôpitaux gouvernementaux (publics).

Pour 120 RM (24€) annuel, cette assurance va vous couvrir jusqu’à 10000 RM (5000€).

Cela couvre notamment :

- Les frais hospitaliers, et les frais pour la chambre, jusqu’à 30 jours maximum par an,

- Les soins intensifs (Intensive Car Unit : ICU) jusqu’à 15 jours,

- Les frais d’opération,

- Les frais chirurgicaux, et d’anesthésie,

- Les consultations de spécialistes durant votre hospitalisation, jusqu’à 30 jours,

- Les frais d’ambulance,

- Les rapports médicaux.

Ce n’est pas la bonne solution pour une famille.

3) Takaful Insurance

Il s’agit d’une assurance basée sur les lois islamiques.

C’est une assurance qui a pour but d’éviter les interdits tels que la Riba / les intérêts etc.

Elle se diffère donc de l’assurance classique par le fonctionnement.

Elle n’est pas exclusivement réservée aux musulmans.

Personnellement, nous n’avons pas assez de recul pour donner notre avis concernant cette solution.

4) Assurance locale malaisienne : uniquement pour les frais de santé imprévisibles

Il existe plusieurs compagnies d’assurances locales.

Elles proposent généralement un plan pour votre assurance vie, santé et retraite.

Généralement, vous serez couvert uniquement dans le réseau d’hôpitaux de l’assurance, et vous n’aurez rien à avancer (tiers-payant).

Si c’est hors du réseau, il faudra contacter votre assureur au préalable pour vérifier les conditions etc. : normalement, vous devriez être généralement couvert mais vous devriez avancer les frais, puis d’envoyer les factures à l’assurance pour demander le remboursement.

Vous pouvez souscrire à ce contrat par le biais d’agents qui sont là pour vous conseiller au mieux (et qui touchent leurs commissions).

Vous avez par exemple les compagnies d’assurance suivants, qui sont les plus répandues en Malaisie :

On a fait quelques devis chez ces assureurs, mais pour le moment, cela ne nous convient par rapport à nos critères (couvertures, frais, etc.).

Vous avez aussi d’autres compagnies d’assurance locales comme :

Great Eastern Life

Hong Leong Assurance

AXA

Chaque compagnie a leur propre système, avec leurs avantages et inconvénients.

AIA par exemple, est à ce jour, la seule à couvrir les frais pour les troubles mentaux.

Avec Prudential, vous pouvez choisir à la carte les couvertures désirées, mais, comme avec les autres assurances locales, cela ne couvrira pas les frais de santé courants, ou de maternité.

5) Assurance internationale : pour une couverture mondiale sur mesure

C’est celle que nous avons choisi car elle correspond la plus à nos besoins.

Nous gardons en tête l’assurance locale, et en fonction de l’évolution de notre vie en Malaisie, nous verrons si nous basculerons vers une assurance locale ou pas.

Pour le moment, nous ne prendrons pas de risque et nous préférons conserver à peu près la même couverture que nous avions en France.

L’assurance internationale nous couvre en Malaisie, mais surtout aussi dans les autres pays, notamment la France, le Maroc, ou encore le Cambodge, où nous serions souvent amenés à nous y rendre : bref, comme son nom l’indique, cette assurance vous couvre partout dans le monde (vérifiez les différentes conditions auprès de chaque assureur).

De plus, avec le COVID-19, il ne serait pas judicieux actuellement de prendre des risques pour économiser quelques euros par mois.

Les devis sont réalisés auprès des compagnies en France, et donc, en langue française.

Déjà qu’en français, les conditions et les détails ne sont pas toujours simples à comprendre, alors si vous vous tournez vers une compagnie qui vous donne un contrat en anglais ou dans une autre langue (à moins que vous soyez bilingue), cela risquerait d’être encore plus compliqué !

C’est ce type d’assurance que nous allons détaillé dans cet article.

6) Assurance de voyage

C’est une assurance que vous pouvez prendre auprès des mêmes compagnies d’assurances locales.

Il faut savoir que les assurances locales ne vous couvrent que localement.

Donc, par conséquent, lorsque vous voyagerez, vous ne serez donc pas couvert.

Par contre, la solution serait de souscrire à une assurance de voyage, durant votre séjour à l’étranger.

Certains optent pour ce genre d’assurance depuis la France, en considérant qu’ils seront en voyage en Malaisie.

Ce n’est pas une solution qui nous convenait car la Malaise est pour nous, notre pays de résidence principale.

C’est une solution plutôt destinée à un court séjour en Malaisie. De plus, ce genre d’assurance ne couvre généralement pas tout.

Enfin, pour les étudiants internationaux, il existe une assurance qui est Education Malaysia Global Services (EMGS).

Il faut se rapprocher de votre école, si cela vous concerne.

Vous trouverez d’ailleurs sur ce site, de nombreuses informations pour les étudiants.

III – Quel type d’assurance avons-nous choisi ?

1) Assurance locale ou internationale ?

Pour la première année, après avoir étudié les différentes solutions possibles, nous avons choisi une assurance internationale, par précaution.

En effet, cette assurance couvre toute la famille, aussi bien en Malaisie, qu’en France ou ailleurs dans le monde.

Au fil du temps, nous ferons les optimisations nécessaires, en fonction de nos dépenses santés annuelles.

A terme, nous devrions opter pour une assurance locale (classique ou takaful, cela reste encore à déterminer), et une assurance voyage en cas de déplacements.

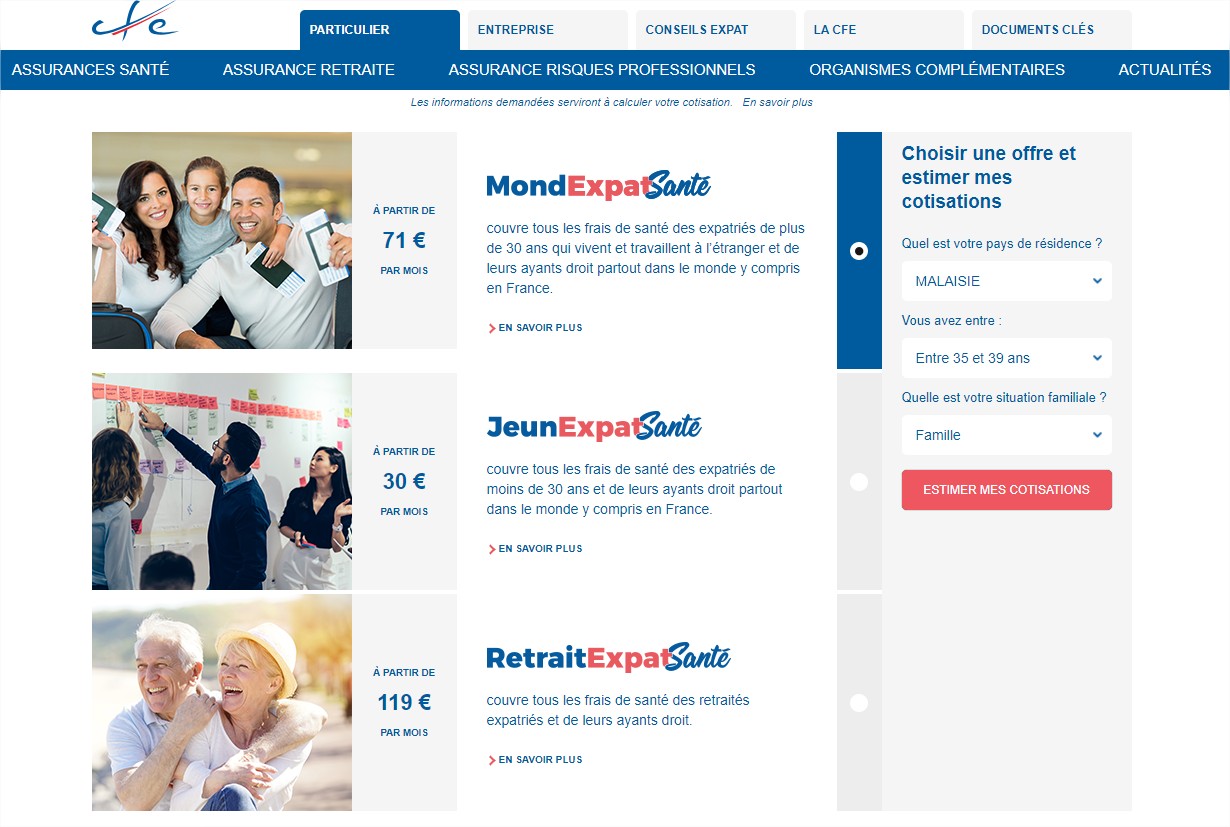

2) Les différents types d’assurance internationale : CFE / CFE + complément / assurance 1er euro

La CFE uniquement

La CFE est la Caisse des Français à l’Étranger.

Elle a pour but de proposer la même protection sociale qu’en France.

Qui peuvent y souscrire ?

Les français, les ressortissants de l’UE, de l’EEE (Espace économique européen) et de la Suisse, et ce peu importe votre situation familiale, professionnelle, votre pays de résidence, votre âge, et votre état de santé.

La CFE permet de bénéficier de garanties similaires à celles de la Sécurité Sociale Française.

Vous trouverez toutes les informations nécessaires sur leur site internet, notamment le barème de cotisation, ainsi que les détails concernant la couverture et les différentes garanties.

Un des avantages de la CFE, c’est qu’elle permet de rebénéficier de ses droits, en cas de retour en France, sans aucun délai de carence.

Si après un an d’expatriation, nous sommes amenés à rentrer en France, nous pourrons réintégrer notre régime sociale immédiatement.

Tout comme en France, la sécurité sociale ne suffit pas pour couvrir toutes ses dépenses santé.

C’est pour cela qu’il existe des mutuelles qui permettront de compléter votre couverture sociale de base.

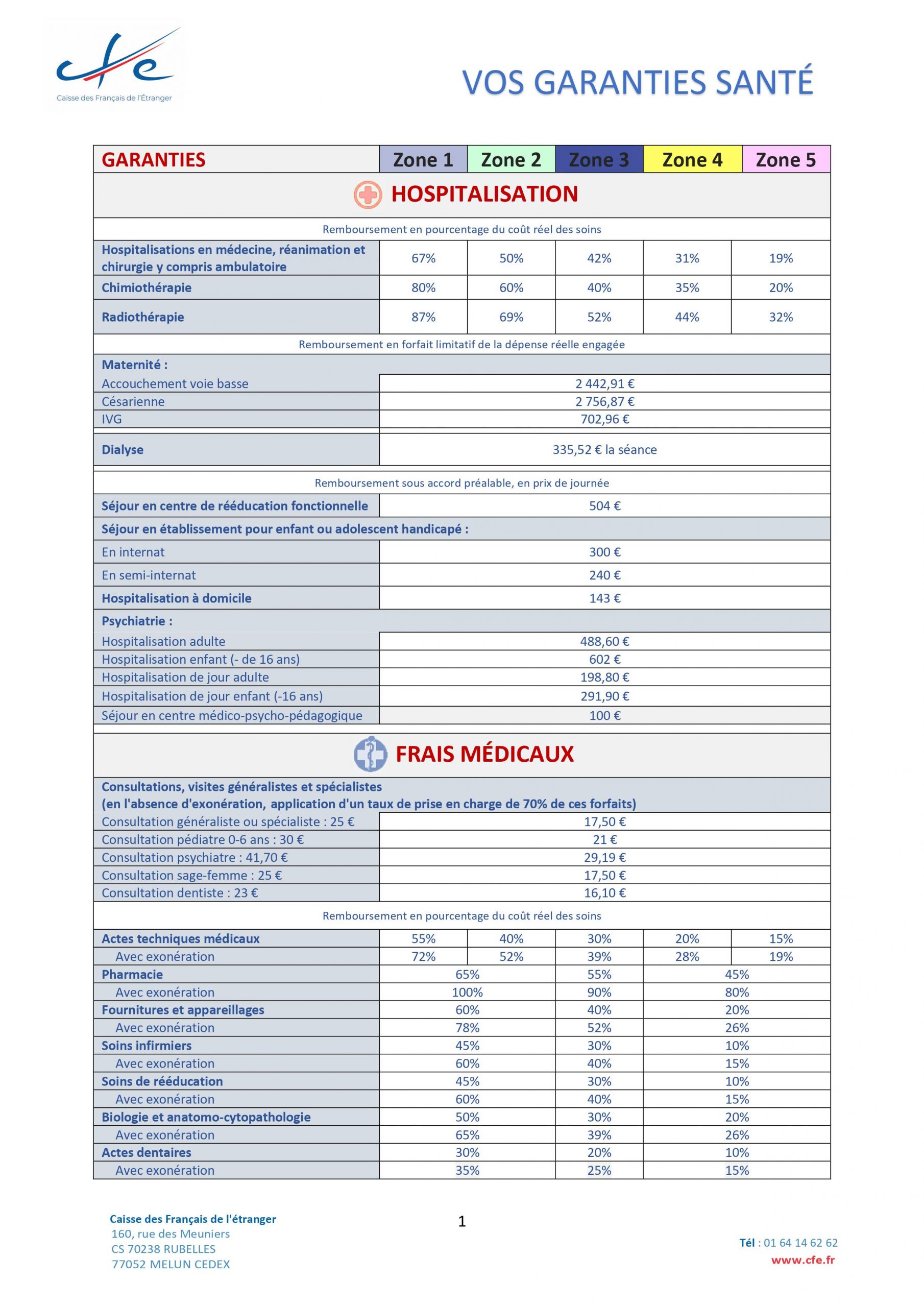

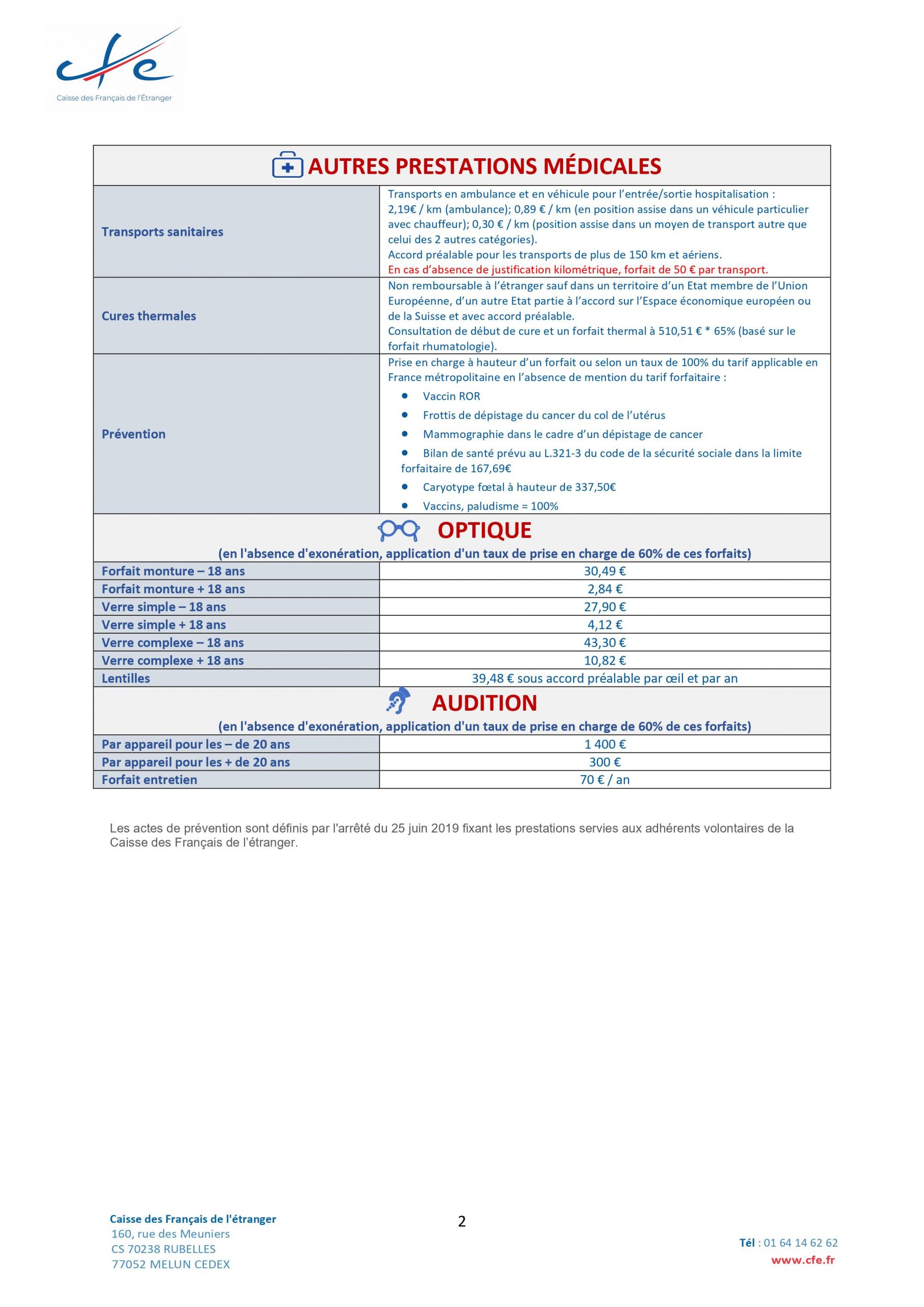

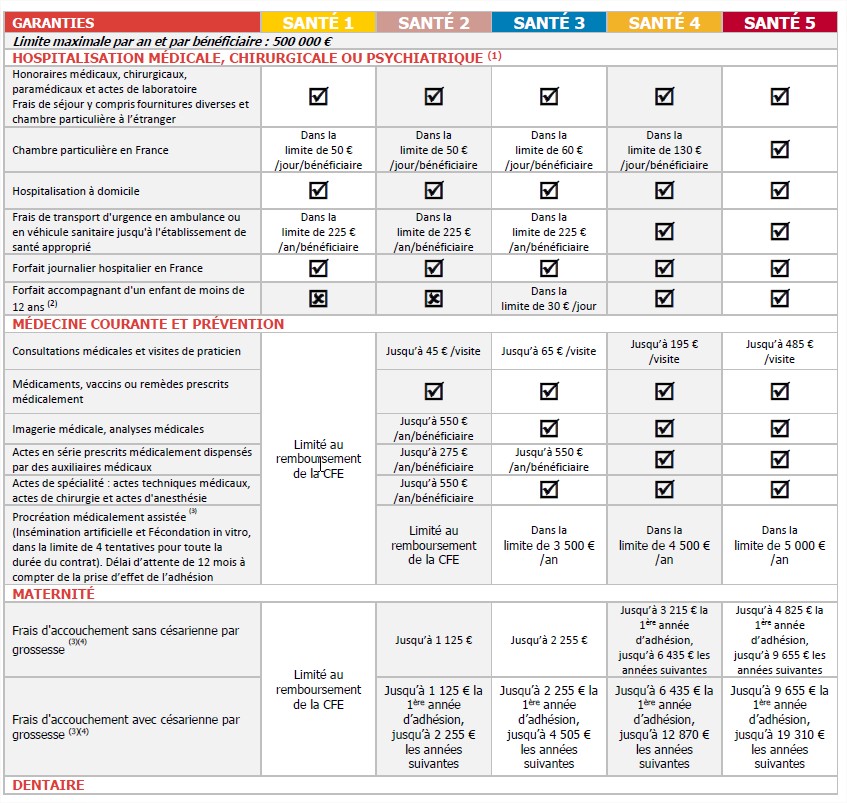

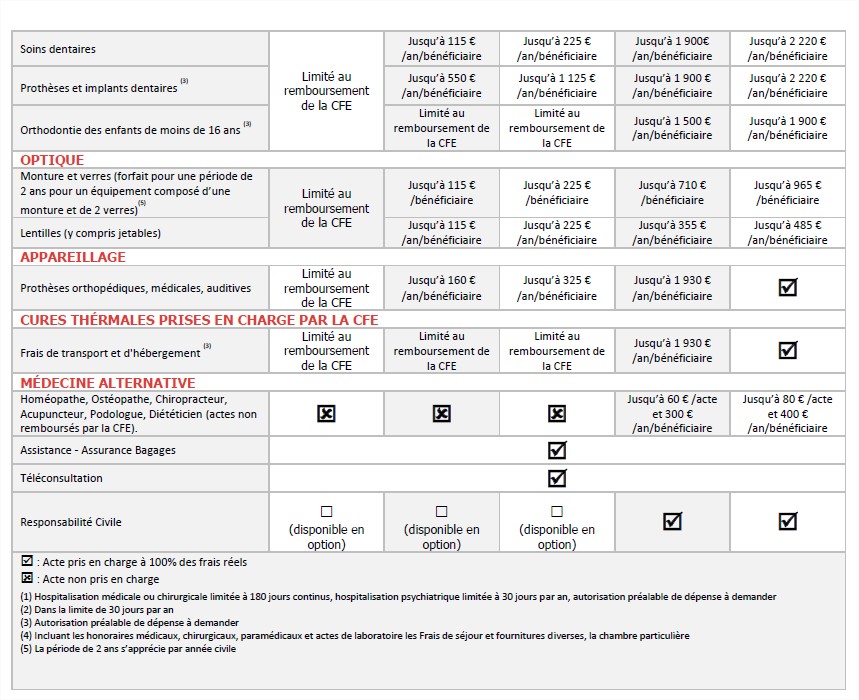

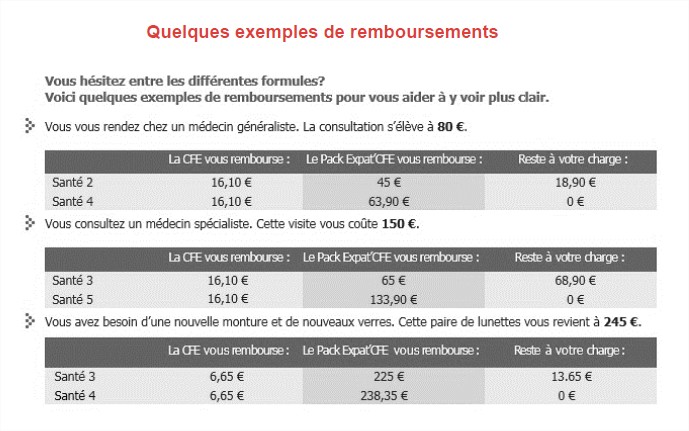

Voici le tableau des garanties pour 2021 :

GARANTIES SANTÉ CFE 2021

La CFE + assurance complémentaire mutuelle

Pour une meilleure couverture santé, vous pouvez opter pour une complémentaire CFE.

C’est ce que nous avons choisi pour les 2 premières années.

Cependant, il existe une multitude d’assureurs.

Il faut donc bien comparer, et faire le bon choix :

- Ne pas sous-estimer ses besoins,

- Ne pas surestimer ses besoins.

La difficulté se trouve à ce niveau : comment faire une bonne estimation des coûts des soins santé dans son futur pays d’expatriation ?

Nous détaillerons notre choix dans la partie suivante.

L’assurance au 1er euro

Vous souscrivez auprès d’un seul organisme.

Ce dernier sera le seul interlocuteur.

Quelle différence avec la CFE + complémentaire santé ?

Contrairement à la solution CFE + complémentaire, cet assureur s’occupera du remboursement de vos soins santé, dès le premier euro.

Les garanties peuvent également être différentes avec la solution CFE + complémentaire, il faut donc bien étudier vos besoins personnels.

Le prix est également différent : selon nos devis, cette solution est généralement plus chère. Les conditions pour y souscrire sont également différentes.

La CFE propose également une assurance Risques Professionnels et une retraite.

IV – Quels critères prendre en compte pour choisir son assurance ?

Avant de faire notre choix, plusieurs critères entrent en jeu.

Sur la base des quelques critères ci-dessous, nous avons au fur à mesure faire notre choix, par élimination.

Parmi les critères à prendre en compte, vous avez :

- L’âge : certaines compagnies d’assurance ne vont pas vous proposer d’assurance à partir d’un certain âge. Cela peut être 70 ans ou 50 ans etc.

- Votre condition physique actuelle : si vous suivez un traitement particulier, il faudra bien vérifier cela dans le contrat de votre assureur.

- Votre lifestyle : si vous voyagez souvent, ou si vous pratiquez des activités plus risquées, etc. Une personne sédentaire et un voyageur régulier n’auront pas les mêmes besoins.

- Votre budget : les prix varient énormément entre les différents assureurs. Il faut multiplier les devis.

- Le plafond des garanties : à vous de faire votre estimation en fonction de vos besoins santé

- La franchise : avec ou sans franchise ?

- La couverture géographique : voulez-vous une couverture uniquement dans votre pays d’expatriation ou une couverture mondiale ?

- Les soins non couverts : certaines assurances proposent des options supplémentaires comme l’assistance et rapatriement sanitaire, d’autres les incluent dans leur formule de base, etc.

- Le fonctionnement : comment se faire rembourser, le tiers payant, le réseau mondial, etc.

- Les différentes formules proposées : certaines compagnies vont proposer uniquement l’assurance au 1er euro, d’autres uniquement la CFE + complément, etc.

- Le contrat : vérifiez la flexibilité, la durée d’engagement, la possibilité de changer les options en cours d’année, les délais de carence, les conditions de résiliation, etc.

- La qualité de service : sont-ils réactifs ? parlent-ils français ? leur site internet est-il simple d’usage ? etc.

V – Les compagnies d’assurance internationales : comparez les devis et choisissez

Nous avons sélectionné plusieurs compagnies d’assurance.

Il en existe des dizaines et des dizaines, sachant que rien ne vous oblige à prendre une assurance française.

Je préfère vous prévenir, le choix de l’assurance demande du temps : le temps pour déterminer vos besoins précis, le temps de recevoir les différents devis, et enfin, le temps pour la réflexion et la décision finale.

Voici les différents assureurs que nous avons comparés de notre côté (encore une fois, c’est un article sans aucune affiliation, et se reposant uniquement sur notre expérience personnelle) :

- April International : devis en ligne immédiat

- Henner

- Malakoff Humanis : devis généralement reçu en moins de 48h

- MSH International : devis en ligne immédiat

- Allianz Voyage

Sachez que pour faire notre choix, nous avons créé un fichier Excel, regroupant toutes les données importantes à nos yeux, puis, à tête reposée, nous avons fait notre choix.

La première et la deuxième année, nous avons finalement choisi de partir pour la CFE + MALAKOFF HUMANIS.

L’année qui suivra, nous devrions passer chez MSH International, avec une franchise.

Puis, comme dit précédemment, nous passerons probablement vers une assurance locale, en fonction de l’évolution de notre situation en Malaisie.

VI – Combien nous coûte l’assurance choisie ?

1) La CFE + Malakoff Humanis, en 2020 et 2021

Nous avons donc choisi la CFE + Malakoff Humanis, avec la formule 1.

La cotisation CFE (Mond’Expat CFE, maladie et maternité) nous revient à 2112 € par an, pour toute la famille.

La cotisation complémentaire Malakoff nous revient à 1331 € par an, pour toute la famille, sans franchise.

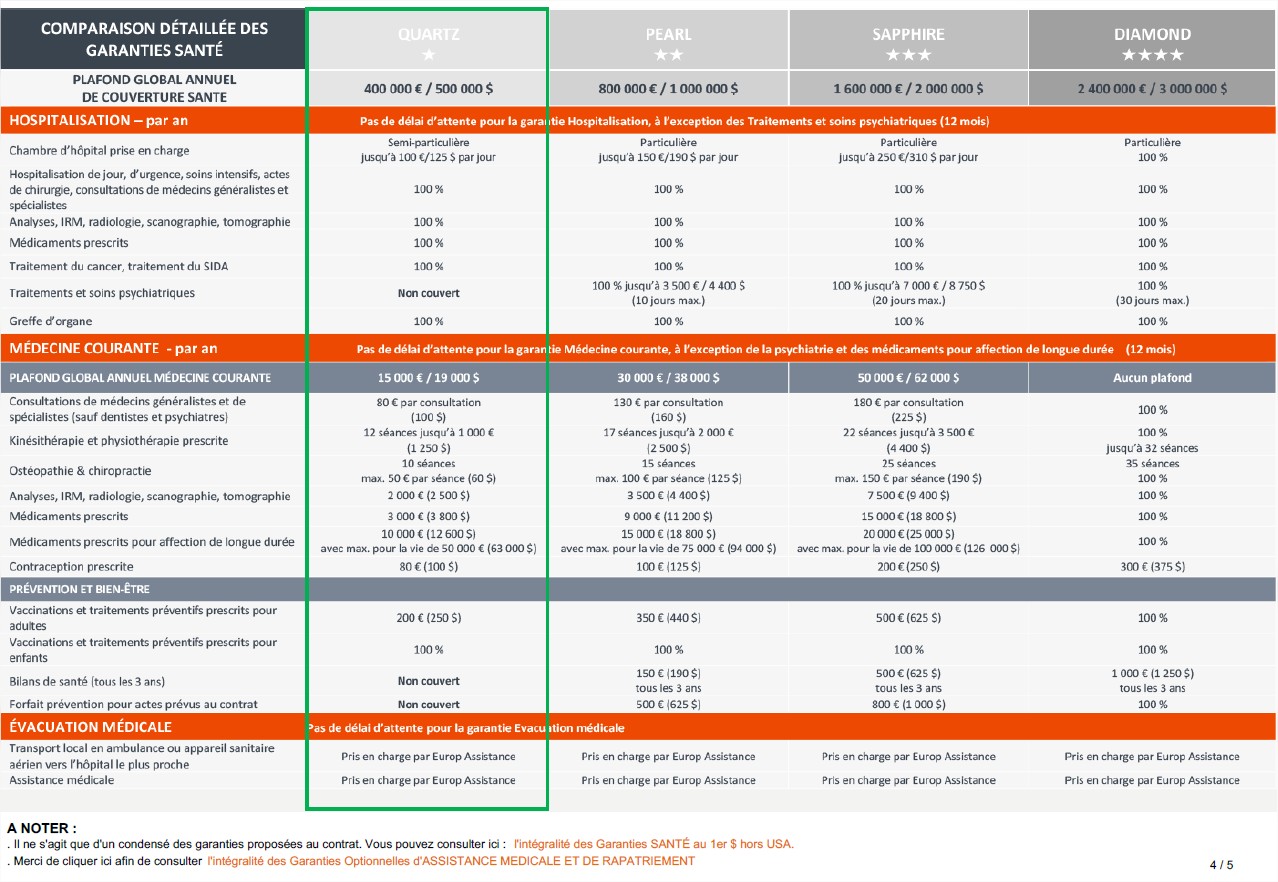

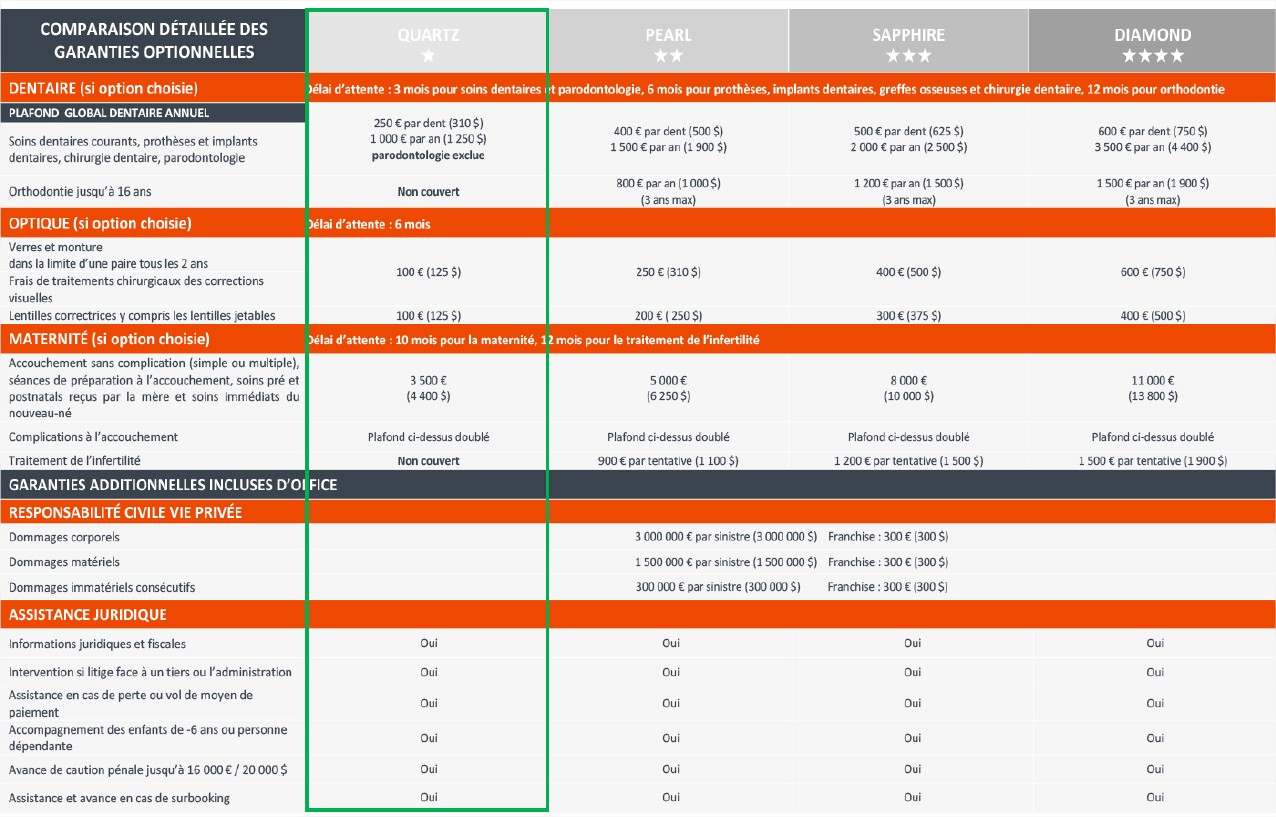

Voici les détails concernant les garanties de la formule SANTÉ 1.

Soit un total de 3443 € par an, soit encore 287 € par mois.

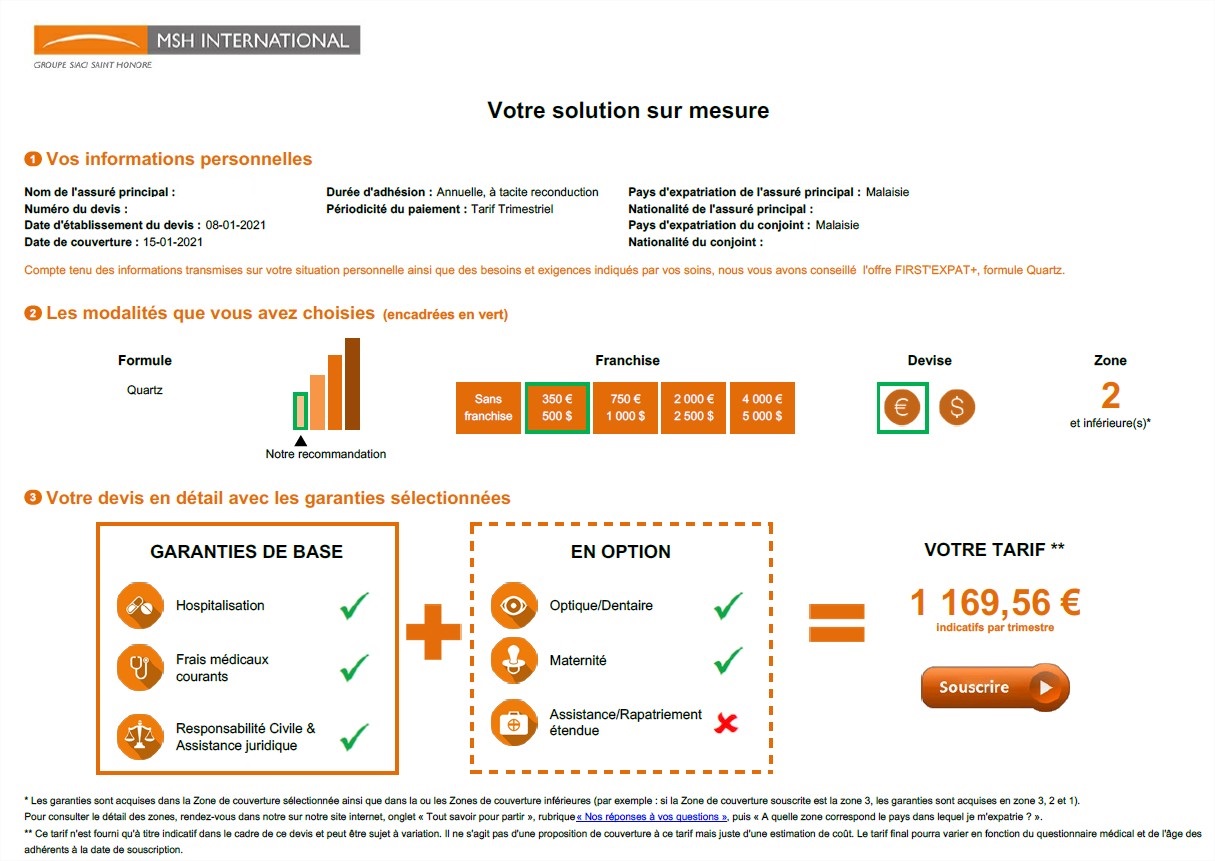

2) Notre assurance santé pour 2022 : MSH International ?

Pour 2022, nous passerons probablement chez MSH International, formule Quartz, avec une franchise de 350€ par personne, mais une couverture totale sur les frais de santé courants.

Le tarif annuel serait de 4680 €, soit 390 € par mois pour toute la famille.

Cependant, nous serons assurés également sur la partie optique et dentaire.

Il faut bien calculer encore une fois, en fonction de vos besoins personnels.

La cotisation mensuelle est plus élevée, mais au final, avec les frais dentaires et optiques et tous les différentes consultations (pédiatres, généralistes, et autres spécialistes), il se peut que cela nous revienne moins cher que la formule actuelle.

Surtout, cela nous procurera également un confort psychologique, de se dire que tout devrait être couvert, en cas de pépins.

La décision n’est pas encore prise, nous ferons un bilan en fin d’année 2021.

Mais cet autre devis pourrait vous donner un peu plus d’idées quant au budget à prévoir pour l’assurance santé.

3) Quelles assurances pour les années suivantes ?

Nous réfléchissons à passer chez un assureur local, et de payer de nos propres poches tout ce qui concernera les frais de santé courants : consultations, soins dentaires et optiques, vaccins, médicaments, etc.

Cette assurance couvrira donc uniquement les FRAIS médicaux imprévus (et non les frais de santé courants).

Avec un assureur local, nous complèterions avec une assurance voyage lorsque cela sera nécessaire (voyage vers la France ou vacances etc.).

Avec nos premiers devis chez PRUDENTIAL, voici le budget moyen à prévoir, encore une fois, selon nos propres besoins personnels (le prix peut donc considérablement baisser ou augmenter en fonction de votre situation) :

Pour les 2 parents : 100€ à 180€ par mois

Pour 1 enfant : 47€ à 82€ par mois.

Au total, pour un couple avec 1 enfant, cela reviendrait autour de 135€ à 195€ par mois.

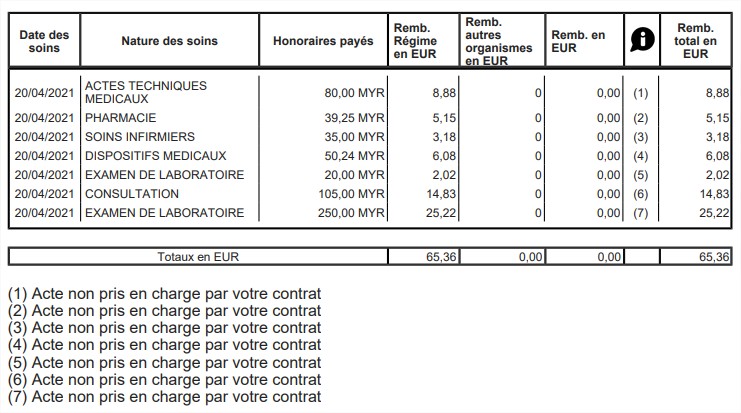

VII – Exemple de frais en Turquie

Tous les soins ci-dessous ont été remboursés par la CFE, étant donné que nous n’avons aucune couverture sur les soins de santé courant (consultations, radio, prise de sang, etc.)

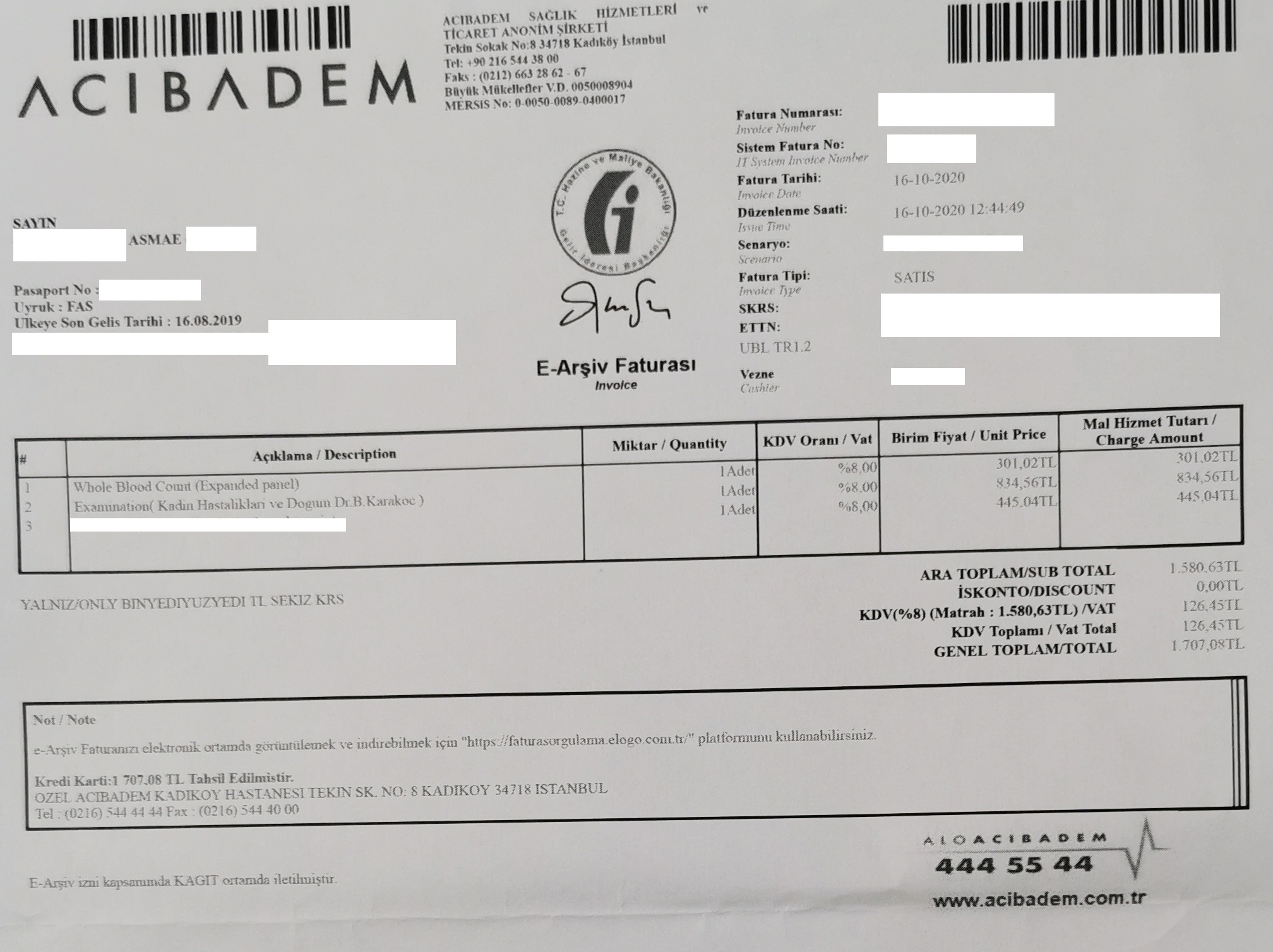

Ci-dessous, une facture de 1708 TL.

Ce qui représentait à l’époque 186 € environ.

Nous avons été remboursé de 45.80 €, soit environ 25%.

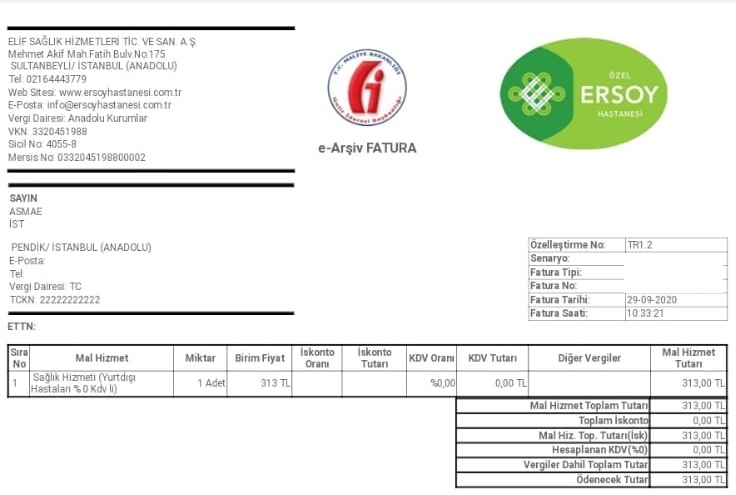

La facture ci-dessous est de 313 TL, et nous avons été remboursé à hauteur de 30%

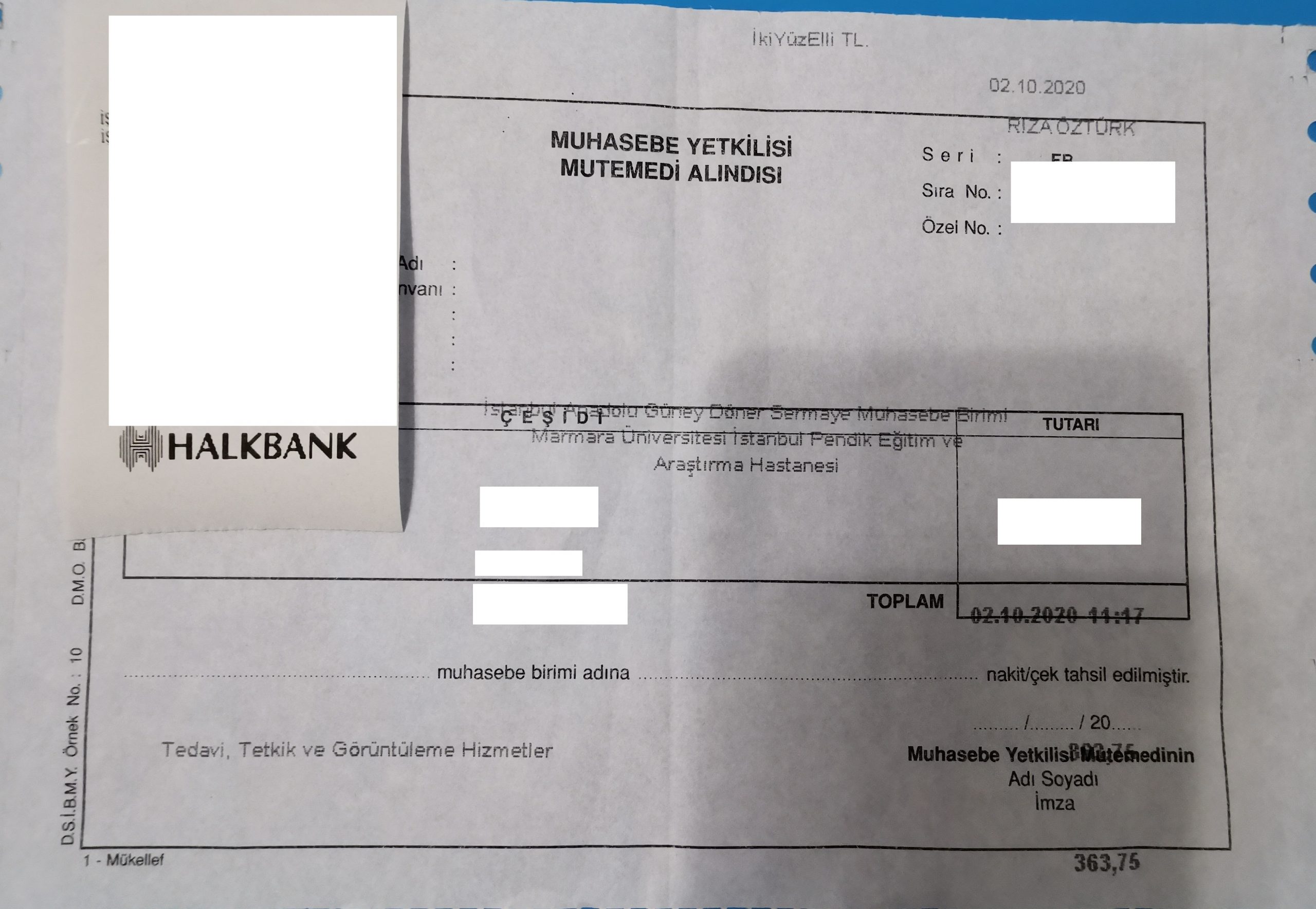

Enfin, une autre facture, cette fois-ci, dans un hôpital public universitaire (que nous recommandons pas du tout !).

Nous avons été remboursé à hauteur de 50%.

VIII – Exemple de frais en Malaisie

Voici quelques exemples concrets de quelques soins effectués en Malaisie.

Cela vous donnera une idée plus claire concernant le budget santé à prévoir pour la Malaisie notamment.

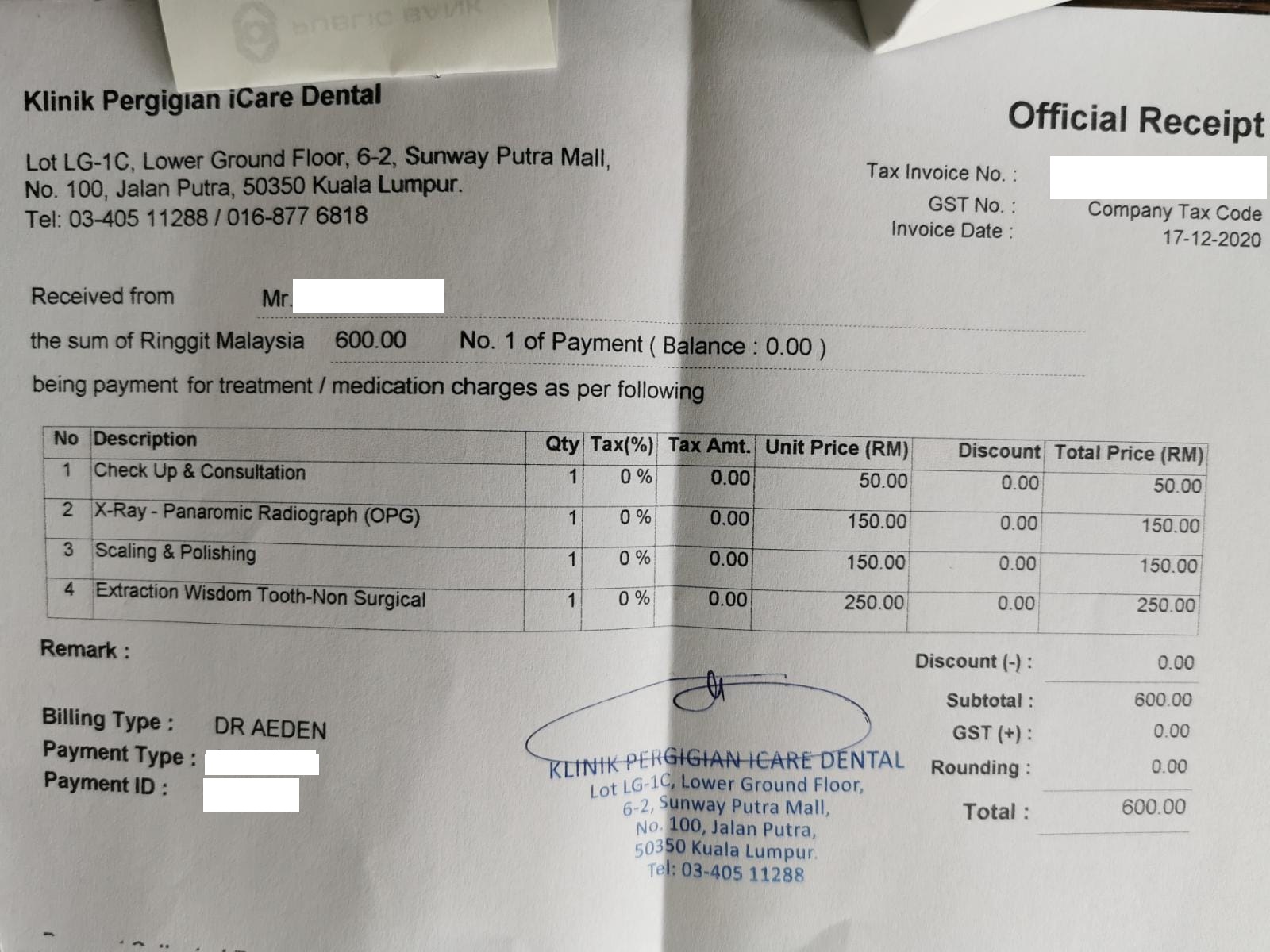

1) Frais dentaires

Suite à des douleurs dentaires, j’ai du consulter un dentiste, faire une radio, et extraire une dent de sagesse, ainsi qu’un détartrage.

Voici le détail de ces soins, ci-dessous :

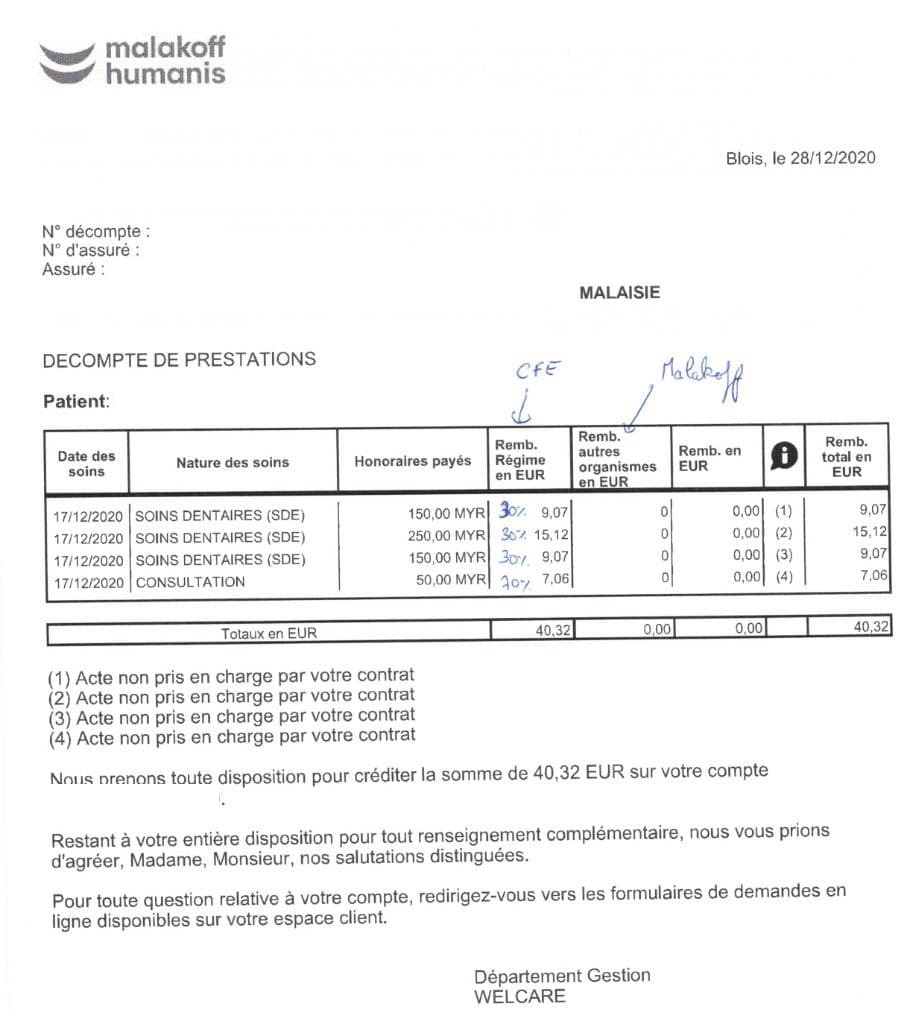

De même, seule CFE a remboursé les frais à hauteur de 30% pour les soins dentaires, et 70% pour la consultation.

Voici les détails des remboursements :

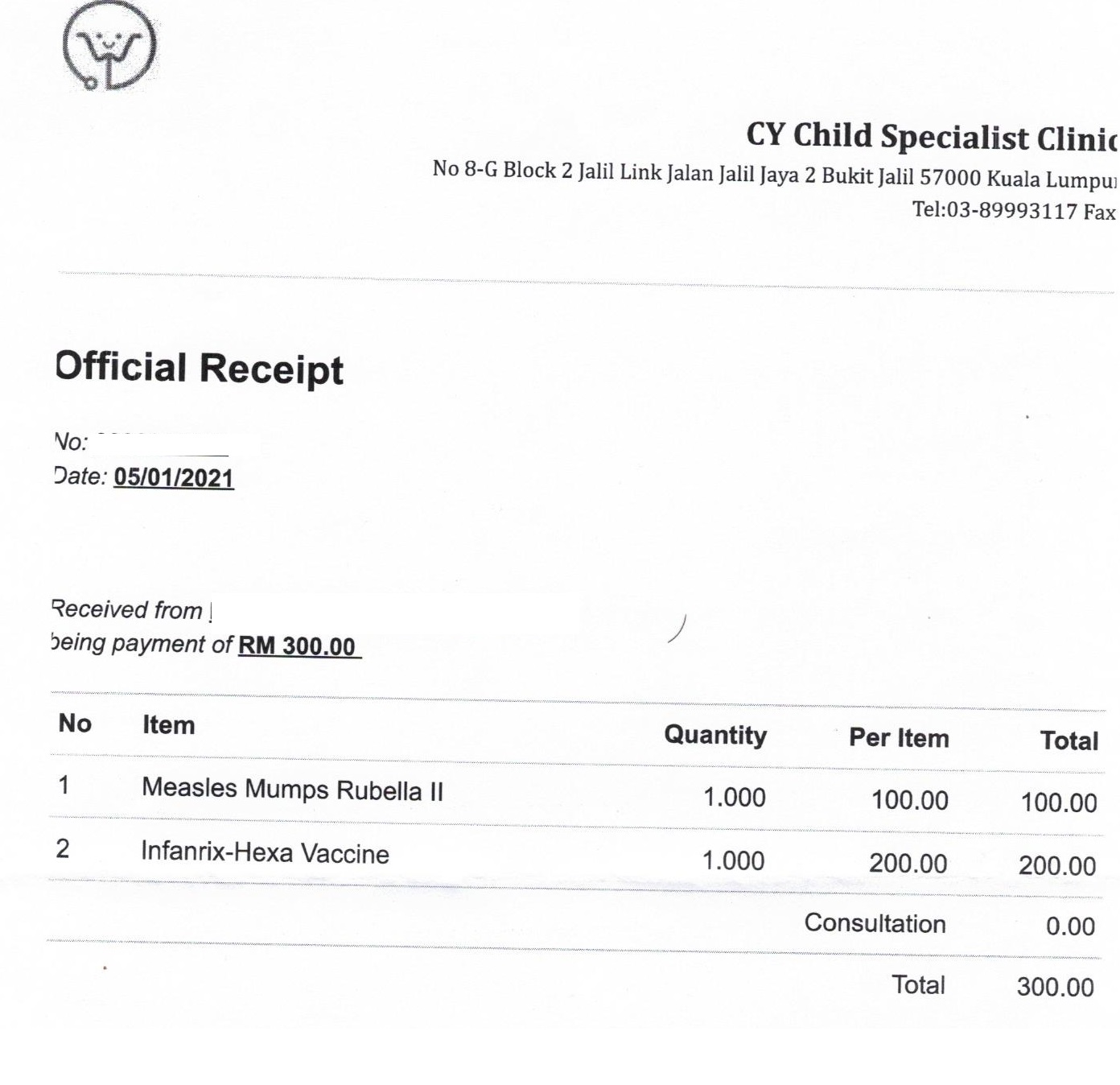

2) Frais des vaccins

Sur ces frais, la CFE a remboursé environ 66% (sous 2-3 semaines).

3) Frais d’optique

Pour des montures de marque, avec des verres correcteurs, j’en ai eu pour :

- monture Hugo Boss (solaire sans verres)

- monture Prada + verres correcteurs

1651 RM, soit environ 335 € pour les 2 montures dont 1 avec les verres correcteurs.

J’ai rajouté 250 RM pour les verres correcteurs solaires.

Soit environ 385 € pour 2 paires de lunettes de marque, avec correction.

Aucun remboursement de la part du CFE car je n’ai pas encore fait les démarches : normalement, ils prennent en charge 2.84€ pour les montures, et 4.12€ pour les verres.

Le remboursement est donc très faible sur cette partie.

Pour des montures + verres de marque locale (Woosh), Asmae en a eu pour 70 € (vous avez moins cher également).

Vous pouvez trouver des lunettes correctrices bien moins chères également.

4) Test COVID et autres

Dernièrement, en Avril 2021, nous avions dû faire un test COVID (SWAB PCR TEST), ici, en Malaisie.

Il y a eu également d’autres actes médicaux.

Voici les détails de ces prestations :

IX – Nos conseils

- N’attendez pas d’être malade pour prendre une assurance.

- Prenez bien le temps de faire les comparaisons.

- Si vous vous expatriez, la première année, il vaut mieux partir sur une couverture légèrement supérieure à ce que vous prévoyez, puis optimisez avec le temps.

- Le numéro d’urgence en Malaisie est le 999 : gardez le en tête en cas de besoin (police, pompier, etc.).

- Conservez également les coordonnées de l’ambassade de votre pays d’origine en cas de nécessité.

PRUVOT MAILYS

Bonjour,

Je dois faire une prise de sang pour un test de grossesse je suis un peu perdu je ne sais pas ou me rendre.

Pouvez vous m’indiquer un endroit sur KL ou je pourrais faire cela svp ?

Ihsane Malaisie

Bonjour,

vous pouvez le faire dans n’importe quel hôpital par exemple Columbia, Glenneagles, Prince Court, Sunway etc. mais aussi les cliniques